Das Ende von Meyer Burger

Meyer Burger hat nach langem Todeskampf die Investorensuche aufgegeben und befindet sich auch in der Schweiz in Nachlassstundung.

Meyer Burger hat nach langem Todeskampf die Investorensuche aufgegeben und befindet sich auch in der Schweiz in Nachlassstundung.

Meyer Burger Technology AG, einst der Stolz der Schweizer Solarindustrie, steht im September 2025 vor dem definitiven Ende. Das Thuner Solarunternehmen, das über Jahrzehnte als Qualitätsführer in der Photovoltaikbranche galt, hat nach verzweifelten Rettungsversuchen und erfolgloser Investorensuche Nachlassstundung beantragt.

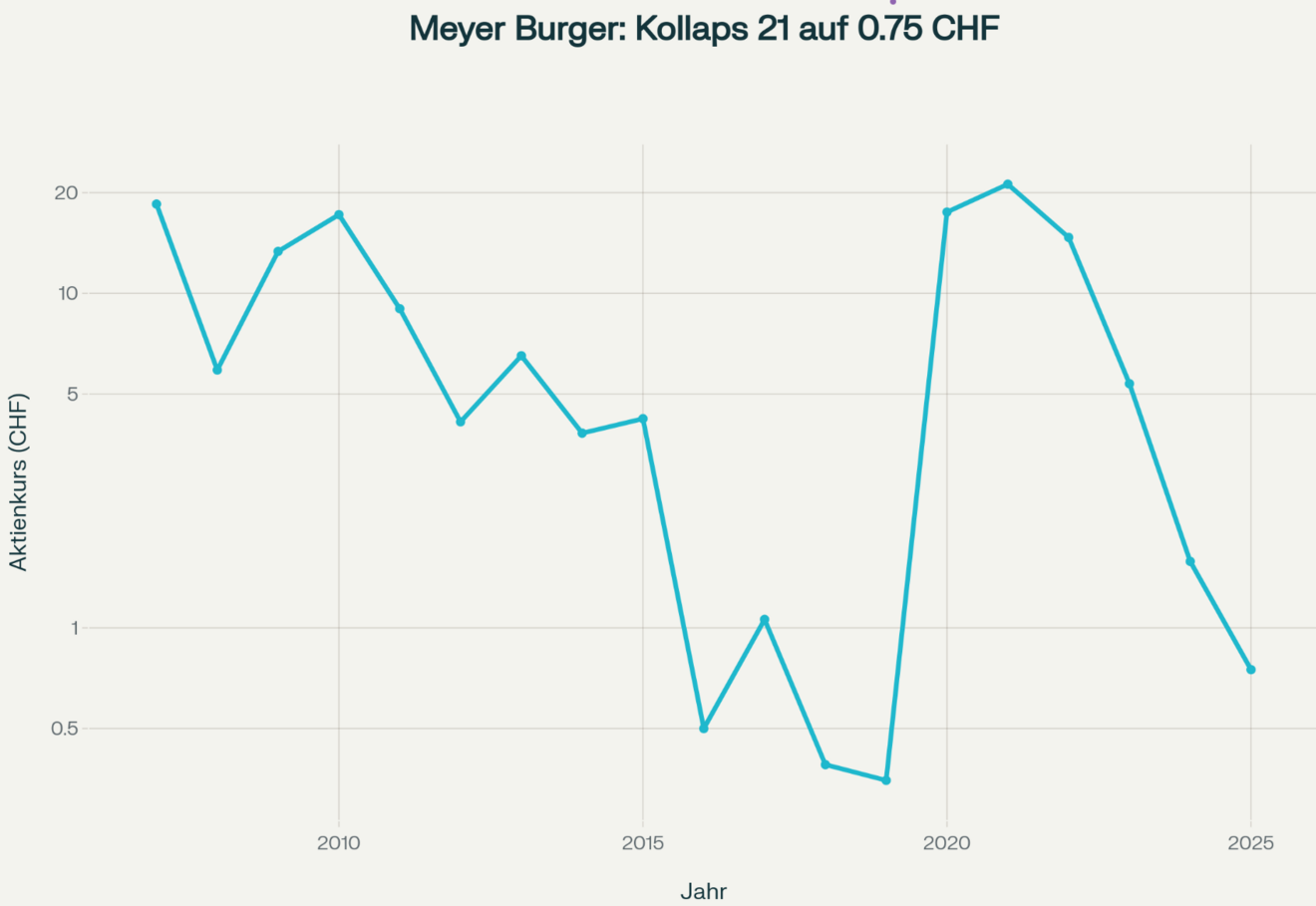

Die Meyer Burger Aktie erlebte einen beispiellosen Kollaps: Von ihrem Höchststand bei über 44 CHF im Jahr 2020 stürzte der Kurs auf nur noch 0,75 CHF im September 2025 ab - ein Wertverlust von über 98%. Analysten empfahlen bereits seit Monaten den Verkauf der Aktie, sieben von neun Analysten rieten zum sofortigen Ausstieg.

Das Handelsvolumen der Aktie war zuletzt minimal, der Handel wurde ausgesetzt und eine Dekotierung von der Schweizer Börse steht bevor. Die letzten 45 Mitarbeitenden am Stammsitz in Thun wurden im September 2025 entlassen, womit die Schweizer Solarproduktion praktisch zum Erliegen kam.

Meyer Burger Aktienkursentwicklung 2007-2025: Dramatischer Kollaps des Schweizer Solarpioniers von Höchstständen über 20 CHF auf aktuelle 0,75 CHF

Chinesische Solarmodulhersteller dominieren den globalen Markt mit einem Marktanteil von über 95% in Europa. Die Kostenstrukturen sind für europäische Produzenten verheerend: Chinesische Unternehmen produzieren Solarmodule für 0,16-0,18 USD pro Watt, während europäische Hersteller 0,24-0,30 USD pro Watt benötigen.

Diese Preisdifferenz von bis zu 50% basiert auf niedrigeren Arbeitskosten, staatlichen Subventionen und enormen Skaleneffekten chinesischer Produzenten mit Produktionskapazitäten von bis zu 100 GW pro Jahr. Meyer Burger konnte mit seiner relativ kleinen Produktionskapazität nicht konkurrieren und verbrannte kontinuierlich Kapital.

Paradoxerweise erlebt die Schweizer Solarenergie einen historischen Boom: 2024 wurden 1.798 Megawatt neue Photovoltaikleistung installiert - ein Rekordwert und 10% mehr als im Vorjahr. Die Gesamtleistung stieg auf 8,2 Gigawatt, was 10,4% des Schweizer Strombedarfs deckt.

Für 2025 prognostiziert Swissolar einen Solarstromanteil von 14% am Gesamtverbrauch. Der Batteriespeichermarkt wächst parallel: 2024 wurden 896 Megawattstunden Speicherkapazität installiert, wobei bereits 47% der neuen PV-Anlagen mit Batteriespeichern kombiniert werden.

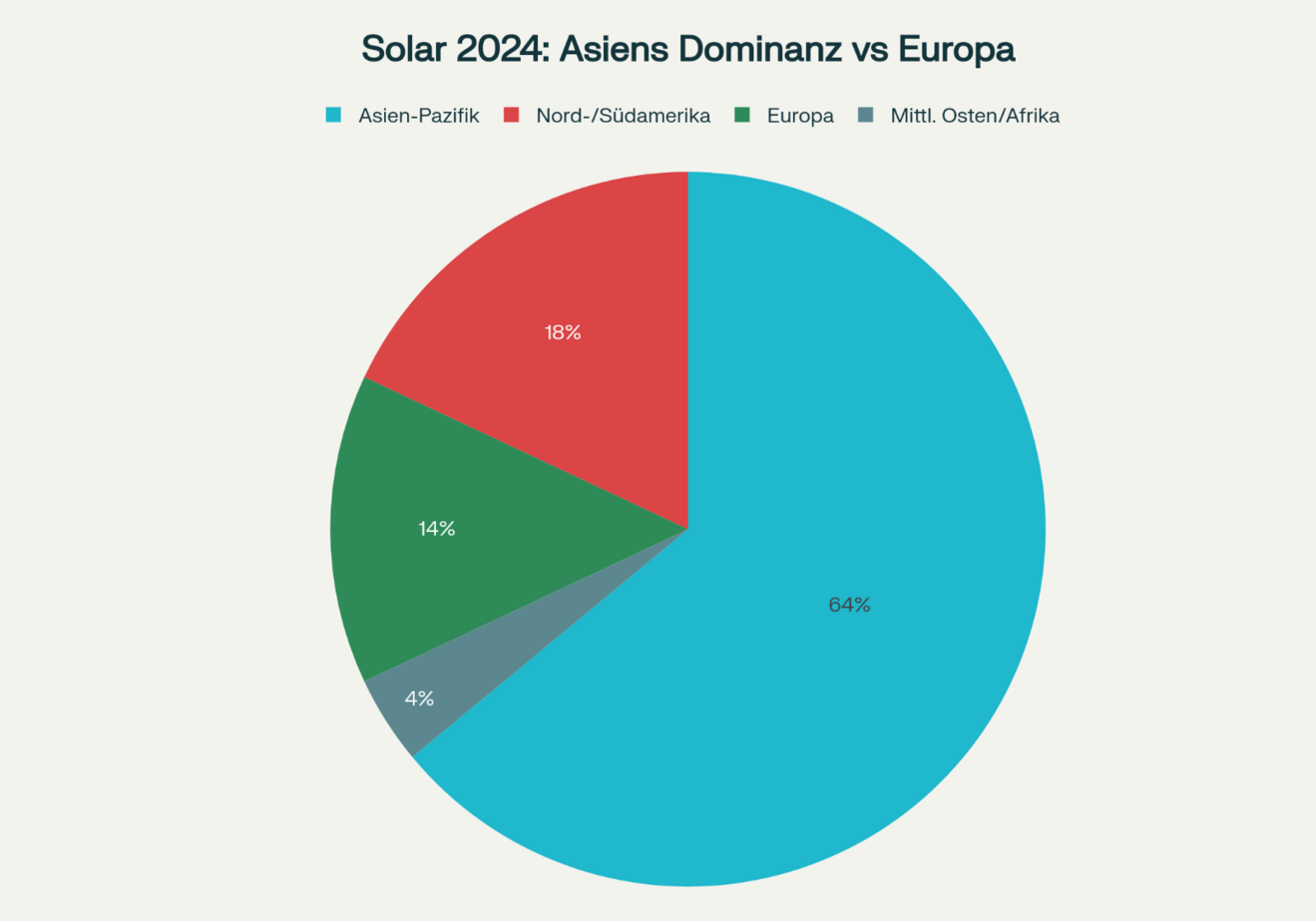

Der globale Photovoltaikmarkt wird vom asiatisch-pazifischen Raum mit einem Marktanteil von 49,16% dominiert. Europa fiel auf den zweiten Platz zurück, wobei der EU-Marktanteil von 16% im Jahr 2022 auf unter 10% im Jahr 2024 sank.

Deutschland führt den europäischen Markt mit 17,4 GW neuinstallierter Leistung in 2024 an. Trotz des Wachstums zeigt sich eine besorgniserregende Abhängigkeit von chinesischen Lieferanten, die über 80% der in Europa verwendeten Solarmodule produzieren.

Diese Grafik verdeutlicht die globale Machtverschiebung in der Solarindustrie. China und Asien-Pazifik dominieren mit einem kombinierten Marktanteil von über 60%, während Europa kontinuierlich an Boden verliert.

Meyer Burger machte den verhängnisvollen Strategiewechsel vom erfolgreichen Solarmaschinenhersteller zum Solarmodulproduzenten im Jahr 2020. Diese Entscheidung führte das Unternehmen direkt in die Verlustzone, da es mit seinem Premium-Qualitätsansatz gegen chinesische Billigkonkurrenz nicht bestehen konnte.

Das Unternehmen setzte massiv auf staatliche Fördergelder in den USA und Europa, statt ein nachhaltiges Geschäftsmodell zu entwickeln. Als diese Förderungen ausblieben oder reduziert wurden, brach das Finanzierungsmodell zusammen.

Trotz des Meyer Burger Debakels bietet die Solarbranche weiterhin enormes Innovationspotenzial. Smarte Gebäudehüllen, intelligente Energiesteuerungen und integrierte Solarlösungen werden die nächste Generation der Photovoltaiktechnologie prägen.

Erfolgsversprechende Geschäftsmodelle fokussieren auf ganzheitliche Energielösungen statt reine Modulproduktion. Batteriespeicher, Energiemanagementsysteme und digitale Services bieten höhere Margen als die zur Commodity gewordenen Solarmodule.

Der Meyer Burger Kollaps zeigt die Gefahren einer undifferenzierten Massenproduktionsstrategie in globalisierten Märkten. Schweizer Unternehmen können nur durch technologische Innovation, Qualitätsführerschaft und spezialisierte Nischenlösungen gegen asiatische Billigkonkurrenz bestehen.

Die Energietransformation ist mehr als das reine Montieren von Panels - sie erfordert systemisches Denken und nachhaltige Geschäftsmodelle von Kennern der Materie. Nur Unternehmen mit echten Innovationen und kundenzentrierten Lösungen werden in einer elektrifizierten Wirtschaft überleben.

Zusätzliche Insights und verwandte Informationen:

Schweizer Solarmarkt 2024: 1.798 MW Neuzubau (+10% YoY) – schweizerbauer

Installierte Gesamtleistung: 8,2 GW (10,4% des Strombedarfs) – schweizerbauer

Prognose 2025: 14% Solarstromanteil – strom

Batteriespeicher 2024: 896 MWh installiert – solarmarkt

47% der neuen PV-Anlagen mit Speicher kombiniert – solarmarkt

China: >95% Marktanteil bei EU-Solarimporten – industriemagazin

Deutschland: 17,4 GW Zubau 2024 (Europas größter Markt) – lightsourcebp

Kostenvergleich: China 0,16-0,18 USD/W vs. Europa 0,24-0,30 USD/W – industriemagazin

Asien-Pazifik: 49,16% globaler Marktanteil – fortunebusinessinsights

Integrierte Solarlösungen statt Einzelkomponenten – modual

Energiemanagementsysteme für Eigenverbrauchsoptimierung – solarmarkt

Grid-Scale Speicher für Netzstabilität –solarmarkt

Agri-Photovoltaik für Doppelnutzung von Flächen – modual

Axpo hat ihre Kreditvereinbarung mit einem Bankenkonsortium erfolgreich um ein weiteres Jahr bis Februar 2029 verlängert

Das Bundesamt für Energie (BFE) richtet den Watt d'Or nicht länger aus. Nun springt ein neuer Verein in die Lücke.

Alles für das Zuhause, neu auch Strom: Ikea erweitert sein Geschäftsfeld mit Svea Strom.

Zwar hat die bürgerliche ständerätliche Kommission mit ihrem klaren Entscheid den Neubau von AKW angestossen, doch das Ziel ist noch weit entfernt.